Västerby 2017-05-10

Yrkande beträffande fullmäktiges ansvarsprövning för kommunstyrelsen

Bakgrund

Ansvarsutkrävande och granskning är grunden för den kommunala självstyrelsen, dvs. den lokala demokratin i kommunen. Ansvarsprövningen i fullmäktige fyller flera funktioner; t.ex. är det ett sätt att ge signaler om hur fullmäktige ser på verksamheten och förvaltningen under det år som har passerat1. Fullmäktige godkänner, kritiserar eller underkänner, ger förändrade direktiv och förutsättningar. Ansvarsprövningen är ett av flera sätt för fullmäktige att styra uppdragstagare i styrelse, nämnder och beredningar. Den ”interna ansvarsprövningen i fullmäktige är därför viktig i det lokala demokratiska systemet.”2. Fullmäktiges ledamöter har ett stort ansvar mellan valen, eftersom kommuninvånarna bara kan påverka direkt genom kommunala val vart 4:e år. De förtroendevalda i nämnder och styrelser, som har blivit valda av fullmäktige, har fått ett uppdrag av fullmäktige. Detta brukar kallas för revisionsansvar. I detta ingår följande:

- Ansvar att bedriva verksamheten enligt fullmäktiges mål, beslut och riktlinjer samt de föreskrifter som gäller för verksamheten.

- Ansvar att se till att den interna kontrollen är tillräcklig och verksamheten bedrivs på ett i övrigt tillfredsställande sätt.

- I ansvaret ligger också att återrapportera till fullmäktige och att upprätta rättvisande räkenskaper.3

Detta innebär att i fullmäktiges ansvarsprövning är det: ” … den politiska organisationen med de förtroendevalda ledamöterna som prövas, inte de anställda.”4

Sorundanet Nynäshamns kommunparti tar mycket allvarligt på det uppdrag som våra ledamöter i fullmäktige har, inte minst mot kommuninvånarna, som bara kan påverka en gång var 4:e år, dvs. vid val. Vi har därför lagt ner mycket obetald fritid på att granska verksamheten som ska redovisas och följas upp av fullmäktige. Detta gör vi inte för att försöka hitta fel och kritisera den politiska ledningen utan för att vi vill att kommunen ska utvecklas positivt och att verksamheterna ska förbättras. Om vi ville vinna politiska poäng med vår granskning, finns det många sätt som detta skulle kunna göras på med betydligt mindre insats i form av vår fritid.

Sorundanet Nynäshamns kommunparti har tagit del av revisorernas granskning och rapportering av verksamheten för 2016 samt Årsredovisningen för 2016.

Kommunens styrmodell är målstyrning, precis som i nästan all offentlig verksamhet sedan 1980-talet.5 Denna modell går ut på att man sätter upp mål i Mål och budget-dokumentet, som fullmäktige beslutar om och sedan följs målen upp i årsredovisningen, som godkänns av fullmäktige.

Ett mynt har som bekant två sidor. Den ena sidan av myntet är målen och den andra sidan är resultatet. Att sätta upp mål är inte så svårt, men att sedan följa upp dem, det är det som är svårigheten med denna styrmodell. I stället för att följa upp målen, är det lätt att falla in i att beskriva vad nämnden har gjort med pengarna i budgeten, t.ex. att räkna upp aktiviteter, projekt och annat som nämnden har arbetat med under året. Det är dock inte detsamma som att följa upp resultatet.6 Att det här också gäller Nynäshamns kommun, ser vi många exempel på i årsredovisningen 2016 och i nämndernas rapporter.

SKL menar att utgångspunkten för styrning med mål och resultat är:7

- Om du inte kan mäta resultat kan du inte skilja framgångar från misslyckanden.

- Om du inte kan identifiera framgångar kan du inte lära från dem.

- Om du inte kan identifiera misslyckanden kan du inte korrigera dem.

Därför är det oerhört viktigt för verksamhetens positiva utveckling att inte bara sätta upp mål och indikatorer utan att också följa upp dem för att se resultatet: ”Inga resultat – ingen kunskap.”8 Det handlar ju om att ge kommuninvånarna så bra nytta som möjligt för sina skattepengar. Genom resultatuppföljningen tar man reda på: ”Vad får medborgarna för sina pengar? Vad uppnår vi med de resurser vi har? Kan vi prestera ett lika gott resultat med mindre resurser?”9

För att vi har ambitionen att göra en seriös och faktabaserad granskning, har vi även gjort en egen utredning för 2016, precis som vi gjorde för 2015. I utredningarna vi har jämfört de mål och indikatorer,10 som fullmäktige fattade beslut om för 2016, med de mål och indikatorer som redovisas i Årsredovisningen för 2016.11

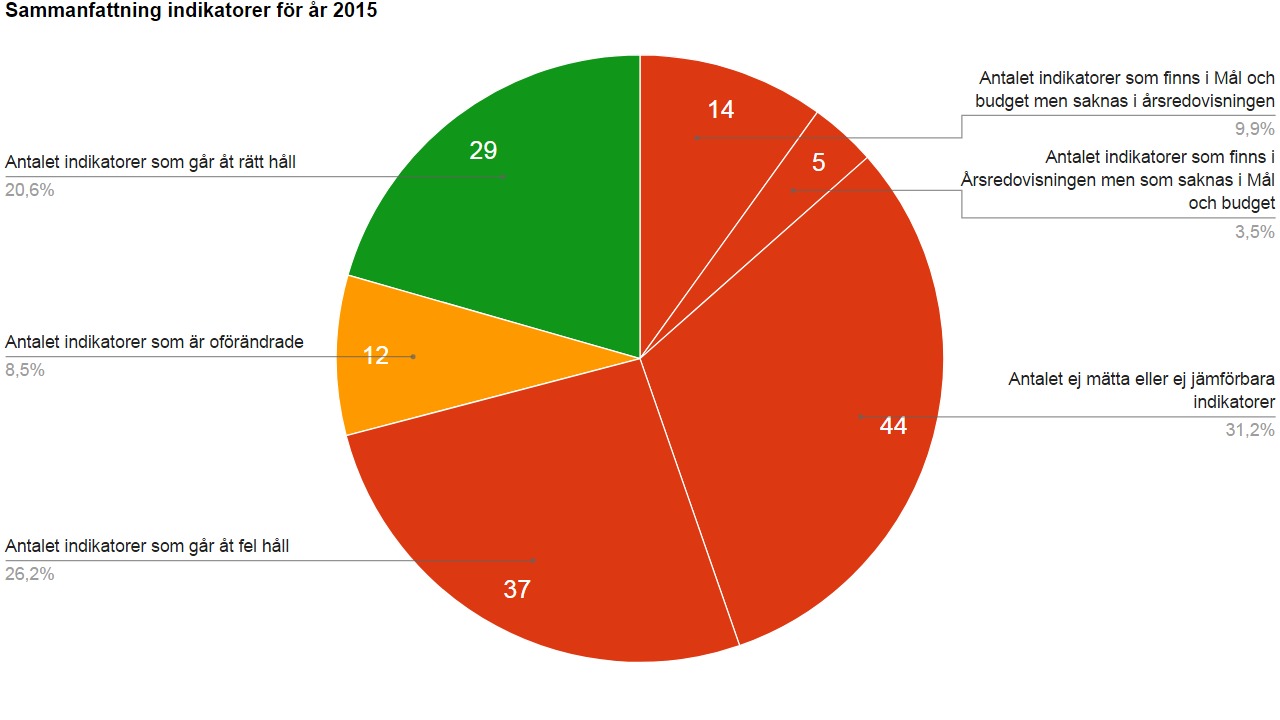

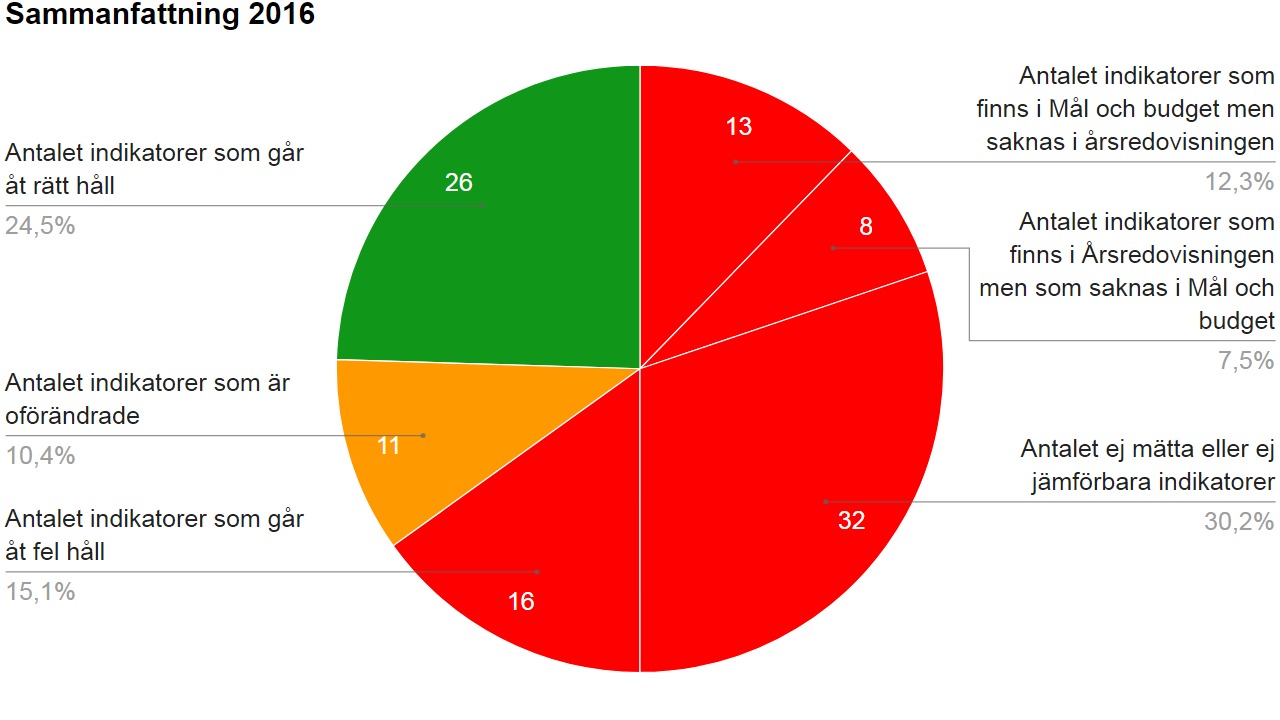

En jämförelse mellan hur många indikatorer som är uppfyllda för 2015 och 2016 finns här nedan:

Diagram 1: Sammanfattning av indikatorer för 2015.

Diagram 2: Sammanfattning av indikatorer för 2016.

Diagrammen ovan visar att det är en högst marginell förbättring för 2016 jämfört med 2015.

I granskningen av mål och resultat, ser vi att det finns betydligt mer fokus på att de ekonomiska ramarna hålls, dvs. den budget som varje nämnd har att disponera för sin verksamhet, än på kvaliteten i verksamheten, dvs. vilken kvalitet på servicen som kommuninvånarna får för sina skattepengar.

Prövning av ansvarsfrihet

För att kunna svara på frågorna ”Vad får medborgarna för sina pengar? Vad uppnår vi med de resurser vi har? Kan vi prestera ett lika gott resultat med mindre resurser?”12 behöver man göra jämförelser med andra kommuner. För att kunna mäta resultatet, måste indikatorerna också ha ett målvärde, ett mål att sträva mot. Det saknas tyvärr i Mål och budgetdokumentet 2016-2019. Det finns målvärden för vissa indikatorer för 2019, men de är tyvärr inte till någon hjälp, när resultatet för 2016 ska granskas. Det är däremot positivt att antalet mål har minskats sedan t.ex. 2015, eftersom det möjliggör effektiv styrning.

Efter vår granskning, anser vi att kommunstyrelsen har brustit när det gäller följande två punkter av åtta punkter13 som utgör grunden för ansvarsprövning:

- Bristande måluppfyllelse, ohörsamhet till mål och riktlinjer fastslagna av fullmäktige eller i föreskrifter

- Bristande styrning, ledning, uppföljning och kontroll

Vi motiverar vårt ställningstagande med följande argument:

Bristande måluppfyllelse, ohörsamhet till mål och riktlinjer fastlagda av fullmäktige eller i föreskrifter

Motivering

I vår bedömning stödjer vi oss på det som revisorerna har framfört i sin revisionsberättelse för år 2016 och på vår egen utredning (se bilaga 1 och 2). Av revisorernas berättelse framgår bl.a. att måluppfyllelsen inte heller denna gång är tillfredsställande. Dessutom bedömer revisorerna att årets resultat inte är förenligt med fullmäktiges mål för god ekonomisk hushållning i det finansiella perspektivet. Fullmäktiges finansiella mål inte uppfyllt. Vi anser att med Årsredovisningen för 2016 som underlag, är det omöjligt att mäta resultatet av måluppfyllelsen, eftersom samtliga målvärden för indikatorerna saknas. Det finns alltså inget värde som ska uppnås för att indikatorns resultat är uppnått. Om detta fanns, kunde man också bedöma måluppfyllelsen genom att granska hur många indikatorers målvärden som uppnåtts. Den enda bedömning av målen och indikatorerna, som kan göras är om resultatet av indikatorerna går åt rätt eller fel håll, är oförändrade, inte mätta eller om indikatorerna i Mål och budgetdokumentet 2016-2019 är desamma som i årsredovisningen.

Revisorerna har skrivit följande i Granskningen av årsredovisningen: ”Vi noterar att flertalet indikatorer inte har följts upp under 2016 utifrån att data såsom statistik, enkätsvar etc. inte har funnits tillgängligt. Vissa mål saknar redovisade mätetal/målvärden för samtliga underliggande indikatorer, men bedömningen av måluppfyllelse har ändå gjorts. Vidare noteras att bedömning av måluppfyllelse inte alltid avspeglar indikatorernas mätetal/målvärde.”14

Vi vill särskilt understryka att kritik betr. bristande måluppfyllelse, ohörsamhet till mål och riktlinjer fastlagda av fullmäktige har tidigare framförts av revisorerna och av oss vid ett flertal tillfällen utan att åtgärd har vidtagits, t.ex. har vi påpekat detta för verksamhetsåren 2012, 2013, 2014 och 2015.

Bristande styrning, ledning, uppföljning och kontroll

Vi bedömer att de allvarliga brister i mål och måluppfyllelse, som vi har konstaterat är nära förknippade med bristande styrning, ledning och kontroll och en del av motiveringen till allvarliga brister när det gäller styrning, ledning och kontroll är därför desamma som ovanstående.

Dessutom bedömer vi att det finns brister i styrning, ledning, uppföljning och kontroll beträffande ytterligare tre områden. Det ena området är arbetsmiljön i den kommunala organisationen och det andra området är uppsiktsplikten över Barn- och utbildningsnämnden och det tredje området uppsiktsplikten över Miljö- och samhällsbyggnadsnämnden.

Ytterligare en motivering till att det finns allvarliga brister i styrning, ledning, uppföljning och kontroll finns i revisorernas rapport, där de kritiserar att kommunfullmäktiges beslut om att ett reglemente för ekonomistyrning med ett särskilt kapitel om intern kontroll inte ännu har genomförts (beslut i fullmäktige 2013-02-13). I kapitlet om intern kontroll, anges att varje nämnd har ansvar för den interna kontrollen inom sitt verksamhetsområde och varje nämnd ska anta en särskild plan för den interna kontrollen varje år. Kommunstyrelsen är ansvarig för att ta fram riktlinjer för den interna kontrollen och detta har inte skett.

Arbetsmiljön

Många av kommunens anställda har mått dåligt under lång tid och problem med arbetsmiljön har funnits länge. Det är mycket allvarligt att många inte trivs på sin arbetsplats och sjukskrivningstalen, särskilt för långtidssjukskriv-ningar, är mycket oroande. Att kommunstyrelsen inte har tagit tag i detta problem visar på allvarliga brister i styrning, ledning, uppföljning och kontroll. När medarbetare inte mår bra på sin arbetsplats och inte känner arbetsglädje och uppskattning, innebär det att verksamheten påverkas mycket negativt. I stället för att fokusera på att utföra arbetsuppgifterna effektivt, går all energi och kraft åt till att grubbla över problemen på arbetsplatsen och hur man ska kunna hantera den besvärliga situation man befinner sig i.

Det har också varit en stor omsättning på personal, med en ökning från 7,7% år 2013 till 12% personalomsättning 2016.15 Varje gång någon slutar och en ny medarbetare ska ta över arbetsuppgifterna, innebär det stora kostnader för kommunen, drygt en halv miljon per nyanställd,16 innan den nyanställde har satt sig in i sina arbetsuppgifter och kan utföra dem på ett effektivt sätt, Dessa kostnader innebär att invånarnas skattemedel inte används på ett effektivt sätt och det är ännu en orsak till att vara rädd om och behålla kompetenta och duktiga medarbetare.

Det är också mycket oroande att sjukfrånvaron är fortsatt hög, med en ökning från 6,7% år 2013 till 8,6% år 2016.17

Kommunstyrelsens uppsiktsplikt över Barn- och utbildningsnämnden

Kommunstyrelsen har uppsiktsplikt över samtliga nämnder och därmed det yttersta ansvaret för dessa nämnder. Därför anser vi också att kommunstyrelsen har brustit i uppsikten över Barn- och utbildningsnämnden, eftersom inte skollagen från 2010 följs ens sex år efter att den har trätt i kraft, dvs. 2016. Vi ser det som särskilt allvarligt att resursfördelningsmodellen till grundskolan och gymnasieskolan inte har setts över och utvecklats, trots mycket allvarlig kritik från Skolinspektionen 2010 och att Skolinspektionen även har visat i sin granskning 2015 att kommunen inte följer aktuell lagstiftning och säkerställer att fördelningsprinciperna är ändamålsenliga, så att utbildningen i Nynäshamns kommun inte är likvärdig för alla elever, vilket strider mot Skollagen. Vid inspektionerna 2010 framkom att Nynäshamns kommun inte ger skolenheterna tillgång till viktiga stödfunktioner som elevhälsa, studie- och yrkesvägledning och studiehandledning på modersmålet så att eleverna ges förutsättningar att nå de nationella målen och att utbildningen kompenserar för elevernas skiftande förutsättningar och behov. Dessa brister kvarstår även 2015 enligt Skolinspektionens rapporter. För mer detaljerade upplysningar beträffande Barn- och utbildningsnämndens ansvarsområde, hänvisas till vårt särskilda yttrande för denna nämnd och till revisorernas rapport.

Kommunstyrelsens uppsiktsplikt över Miljö- och samhällsbyggnadsnämnden

Kommunstyrelsen har uppsiktsplikt över samtliga nämnder och därmed det yttersta ansvaret för dessa nämnder. Därför anser vi också att kommunstyrelsen har brustit i uppsikten över Miljö- och samhällsbyggnadsnämnden när det gäller:

- Bristande måluppfyllelse, ohörsamhet till mål och riktlinjer fastslagna av fullmäktige eller i föreskrifter

- Bristande styrning, ledning, uppföljning och kontroll

Endast fyra av 21 mål bedöms uppfyllda. Miljö- och samhällsbyggnadsnämnden har också ett underskott på 8,9 miljoner jämfört med budget, m.m. Även de omfattande problemen med arbetsmiljön, effektivitet, styrning, organisation och ledning, som har redovisats i konsultrapporten från GestaltPartner har bidraget till beslutet. För mer detaljerade upplysningar beträffande Miljö- och samhällsbyggnadsnämndens ansvarsområde, hänvisas till vårt särskilda yttrande för denna nämnd och till revisorernas rapport.

Sammanfattning

I fullmäktiges ansvarsprövning kan allvarliga brister för bara en av dessa åtta punkter som ingår i ansvarsprövningen leda till avstyrkande av ansvarsfrihet för den nämnd som prövas, se ovan. Vi har funnit allvarliga brister för två av dessa punkter och dessutom har kommunstyrelsen inte förbättrat dessa områden; mål och målstyrning samt organisation, styrning och ledning, trots att både revisorerna och Sorundanet Nynäshamns kommunparti har påtalat dessa brister under flera år. Därför har vi sett oss nödsakade att besluta att avstyrka ansvarsfrihet för kommunstyrelsen för verksamhetsåret 2016.

Sorundanet Nynäshamns kommunparti

genom

Lena Dafgård

Partiledare

Fullmäktigeledamot

Bilagor

Bilaga 1 - Sammanfattning av jämförelse av indikatorerna mellan Mål och budget 2016 och Årsredovisningen 2016

Bilaga 2 - Detaljerad jämförelse av indikatorerna mellan Mål och budget 2016 och Årsredovisningen 2016

1 Fullmäktiges ansvarsprövning. Formella krav och praktisk handledning. (2012), SKL

2 Fullmäktiges ansvarsprövning. Formella krav och praktisk handledning, sidan 6. (2012), SKL

3 Fullmäktiges ansvarsprövning. Formella krav och praktisk handledning, sidan 6. (2012), SKL

4 Fullmäktiges ansvarsprövning. Formella krav och praktisk handledning, sidan 5. (2012), SKL

5 Mål och resultat. Att utveckla mål- och resultatstyrning, (2014), SKL.

6 Mål och resultat. Att utveckla mål- och resultatstyrning, (2014), SKL.

7 Mål och resultat. Att utveckla mål- och resultatstyrning, (2014), SKL, s 6.

8 Inga resultat – ingen kunskap. Kvalitetsmått i kommunal verksamhet, SKL och RKA (Rådet för främjande av kommunala analyser, (2010) s. 3

9 Inga resultat – ingen kunskap. Kvalitetsmått i kommunal verksamhet, SKL och RKA (Rådet för främjande av kommunala analyser, (2010) s. 3

10 Indikatorer kan förklaras som mätinstrument.

11 Se bilaga 1 för sammanfattning och bilaga 2 för en detaljerad genomgång.

12 Inga resultat – ingen kunskap. Kvalitetsmått i kommunal verksamhet, SKL och RKA (Rådet för främjande av kommunala analyser, (2010) s. 3

13 Fullmäktiges ansvarsprövning. Formella krav och praktisk handledning, sidan 15 (2012), SKL.

14 Revisorernas granskning av årsredovisning 2016, s. 8

15 Nynäshamns kommuns årsredovisning 2016.

16 http://vision.se/Opinion/rapporter/2015/kostnader-for-personalomsattning/

17 Nynäshamns kommuns årsredovisning 2016.